平成30年3月に経済産業省が公表した「我が国企業による海外M&A研究会」報告書をレビューした結果 その3

成30年3月に経済産業省の「我が国企業による海外M&A研究会」が「我が国企業による海外M&A研究会」報告書を公表しています。

直接的に環境デューデリジェンスのことが書かれている報告書ではないのですが、M&A案件に携わる者としては、とても勉強になる報告書でした。

この記事は過去2回の記事の続きです。前回、前々回はの記事では以下の内容に関して記載しています。

前々回の記事です。

🔹「我が国企業による海外M&A研究会」報告書が作成された背景

🔹海外M&A取引を実施する日本の企業に必要なこと

前回の記事です。

🔹デューでリジェンス(DD)について

🔹効果的なデューでリジェンス(DD)を実施する為に

🔹バリュエーションについて

🔹M&A取引におけるリスクの回避

🔹M&A取引におけるリスクの回避

今回の記事ではPMI:Post Merger Integration(ポスト・マージャー・インテグレーション)や海外M&Aの事例などついて書いていきます。

報告書に関して、詳細を知りたい読者の方もいると思います。

報告書がダウンロードできるサイトはこの記事の最後に記載しておきます。

PMIについて

「我が国企業による海外M&A研究会」報告書ではDDについて以下の記載がありました。

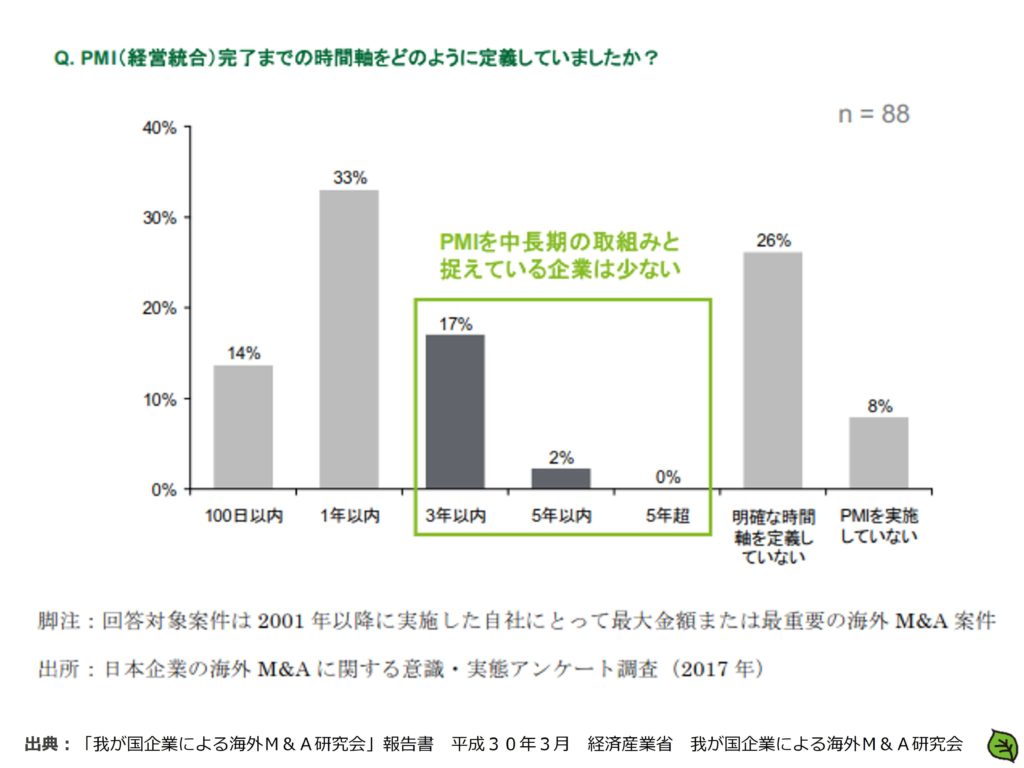

アンケートにおいても、PMI は1年以内といった比較的短期の時間軸で捉えているという回答が約3分の1、また明確な時間軸を設定していないという回答が約4 分の1にのぼる。

PMI を中長期の取組みとして捉えている日本企業が少ないことが窺える。

うん?

1年以内が回答の3分の1?明確な時間軸を設定していなのが、4分の1?

実はこんなグラフが「我が国企業による海外M&A研究会」報告書には記載されていました。

このグラフを見る限りPMIの計画がなされていないということが理解できます。

期間的にも短いという印象ですし、明確な時間軸を定義していないということは、長期的というプラスのニュアンスではないように感じます。

あくまでも、個人的な見解ですが、多くの企業のPMIに関する考え方がこのグラフに反映されていと感じます。

さらに、以下の記載が「我が国企業による海外M&A研究会」報告書にはありました。

PMI の重要性があるにもかかわらず、現実には往々にしてディール(交渉および取引)の局面ばかりに関心や注目が集まり、買収後の経営に十分な関心やリソースが割かれないケースも少なくない。

欧米企業では、むしろ PMIにおいて外部アドバイザーを多く活用しているが、日本企業においては、ディール遂行のために外部アドバイザーを50名登用するものの、PMI では外部アドバイザーを活用しないなど、PMIに対する重要性の認識が低いとも見受けられる事例も報告されている。

特に、案件の「成立」が目的化すると、ディールが無事クローズし買収が成立することによる達成感・高揚感に満足し、本当に大事な買収後の PMI 活動や M&A の目的を達成する「実行フェーズ」に対する関心が低下して、責任感が薄れてしまうことがあるという意見がある。

たとえば、買収価格が高くなればなるほど、減損リスクが高くなるだけではなく、買収後の資金余力がなくなり、さらなる成長のための投資等も困難になる等、PMI の実行が難しくなる。

ディール責任者に PMI の完遂まで責任を持つという認識があれば、「この価格で買うと、その後の統合や成長ストーリーはどうあるべきか」ということについても考えが及ぶが、ディール責任者が PMI に責任を持たなければこうした検討が行われず、いわゆる高値掴みになってしまうことになりかねない。

実際、PMI の段階になって「なぜこの会社を買ったのか」「この資金余力でどうやって当初想定していたようなプロジェクションを達成するのか」という疑問を持たざるを得なかった事例があったとの意見がみられる。

M&A において、真の「成功」を実現するためには、ディールから PMI の一連の活動に対して一貫性をもってプロジェクトを遂行するリーダー(案件責任者)が鍵になる。

私の経験上の話になるのですが、まさにPMIの過程で何故、このM&Aのディールを行ったのかという話はよく聞きます。

まさに上述の記載のとおりです。

この背景には、M&A取引を進める担当者とPMIを進める担当者が異なるという点があります。

一般の企業であれば、自然なことです。例えば、M&A取引は企画系の部署、PMIは管理系の部署ということです。

各々の部署は、異なる目的を持っています。

したがって、ディールから PMI の一連の活動に対して一貫性をもってプロジェクトを遂行するリーダー(案件責任者)が鍵になるということです。

この問題を解決している企業の事例が報告書に記載されていました。

大手サービス業 B 社ではコーポレート部門に全社の投資案件の検討・意思決定を管轄する組織を持つが、実際に買収後の事業運営を行うことになる事業部門に案件の責任者を立て、その責任者が PMI まで一貫して担当する仕組みとなっており、コーポレート部門は、案件のサポートや投資の意思決定を決議する役割を担う。

大手製造業 B 社では、M&A の実行において事業部門が事業戦略と数値計画を策定し、経営戦略立案を担当するコーポレート部門が、事業部門の策定した戦略の評価と、対象企業の業種や企業規模に応じた強みを持つ FA を選定している。

DD 以降もコーポレート部門が FA 以外の外部アドバイザーの選定、対象企業の精査、ディール手続等を担当し、事業の中身に関わる交渉には事業部を関与させ、役割をうまく分担しながら進めている。

大手製造業 C 社では、コーポレート部門に M&A のファシリテーション組織を持つが、PMI は事業部門が実施しているために、経験・知見が各部門に分散しがちである。

特に失敗体験は共有されにくいため、共有化し将来の失敗を未然に防ぐため、専門組織の設置を検討している。

また、Post-Closing DD の活用等に関する記載がありました。記載は以下のとおりです。

海外 M&A のケースの場合、DD を実施して買収を実行したものの、後に想定しなかった問題やリスクが顕在化するといったことが大なり小なり起こりがちである。

DD は時間・リソースの制約もあり全てを調査することは現実的に不可能である(たとえば、幅広くグローバル展開している企業を買収する場合、子会社・孫会社まで含めて、全てのエンティティを対象に DD を実施することは現実的でない)といった観点からも、買収直後の実態把握はより重みをもつこととなる。

買収後、数年以内に簿外債務や架空在庫などの重大な不正やコンプライアンス違反が発覚する事例は、公表されないものも含めれば相当数にのぼるのではないかという指摘もある。

買収直後の Post-Closing DD や内部監査は、こうした不正リスク等を早期に発見していくためにも有意義といえる。

初期的なデューデリジェンス(DD)の積み残しを詳細なデューデリジェンスで解消し、詳細なデューデリジェンスの積み残しを、クロージング直前のPost-Closingデューデリジェンスで解消するということです。

詳細なデューデリジェンスとは、この専門サイトでいうデューデリジェンスのことです。

初期的なデューデリジェンスとは、1次入札の金額を決定する為のDDであり、法務DD、ビジネスDD及び財務DDが主に実施されます。

つまり、デューデリジェンスの積み残しを解消する為に設定するDD期間ということです。

クロージング前の最後の詰めになりますが、売り手企業と買い手企業のパワーバランスというか、ストレス状況も考慮して実施する必要があります。

私の経験上の話になりますが、このPost-closing DDを行う為に、買い手企業は売り手企業と信頼関係を構築しておく必要があります。

事例紹介海外 M&A 事例集

以下の文章が「我が国企業による海外M&A研究会」報告書には記載されていました。

【製造業 A 社】

ディール実行者が買収後の経営まで責任を持つことで M&A を成功に導く。

A 社では M&A の成功とは「元々の買収目的を果たし、そのうえで、支払った買収プレミアムを上回るシナジーを出せるかどうか」と定義している。

この本来のM&A の買収目的を果たすため、A 社では M&A 案件の企画段階から買収の交渉、PMI の実行まで一人の担当役員が責任をもって進めていく体制としている。

また、買収案件を担当するメンバー20 名程度に対しても、買収の検討段階から「あなたたちの仕事は統合が終わるまで終わりません」と告げ、買収段階から統合後を見据えるよう意識づけた。

【サービス業 A 社】

ディールの当事者はあくまで自社である。外部アドバイザーは補完的に活用する。

A 社は数万人の従業員を抱える企業であり、M&A に関わるコーポレート部門においても一定程度の体制は整っている。

しかし、M&A においては税務、財務、法務などは専門の外部アドバイザーが詳しいことも多く、また、大型案件であれば人事や知的財産などについても外部アドバイザーの力を必要とすることもある。

ここで A 社が留意している点は、「いかに外部アドバイザーをインタラクティブに活用できるか」である。

専門知識を有する外部アドバイザーは非常に頼りになる。

しかし、M&A を通じて何を達成し、どのような結果を出したいのか、優先順位を付けて選択すべき場合にどのように対応するかについては、企業側から外部アドバイザーへ十分に伝えるべきである。

外部アドバイザーに対して、「我々はこのディールでどうしたら良いか?」という漠然とした問いかけでは、得られる回答も薄くなってしまう。

自社側に問題意識が低く、外部アドバイザーとのコミュニケーションが薄いまま終わってしまう場合は、結果的に外部アドバイザーから得られる情報や助言が具体的な行動に繋がらないことも多かったと感じている。

【製造業 B 社】

外部アドバイザーの助言を鵜呑みにせず、自分の目で確認をする。

B 社は FA から打診され、自社にとって新規事業となる企業を対象に買収の検討、実行を行った。

案件を FA から提案されたこともあり、対象企業とのコンタクトを FA 経由で行っていた。

しかし、今後はどのような案件であれ、自社の社員が直接コンタクトを取り、対象企業まで出向くことが必要であると考えるようになった。

FA はディールが成功することによって報酬を得る成功報酬の契約体系をとっているケースが多い。

そのため、FA は「ディールを成立させること」に重点を置きがちであり、ディールが成立した後のことについては関心がない場合が多い。

買収後の事業も見据えていた B 社にとって、ディール中に FA から得られる情報では不十分なことも多かったと感じていた。

また、外部アドバイザーの活用は、安心感がある一方、事業部門が主体性を失いがちになる。

M&A の経験が少ない場合には外部アドバイザーの活用も有効であるが、一定期間で内部リソースに切り替え、事業部門に主体性を持たせることが重要である。

実際に B 社では PMI において外部アドバイザーを活用したが、その期間を原則 1 年と決めていた。

外部アドバイザーが案件から抜けた後、買収先とのコミュニケーションコストは格段に上がったが、過渡期を乗り越えると、直接コミュニケーションすることで得る情報が多くあると感じている。

以上で、平成30年3月に経済産業省の「我が国企業による海外M&A研究会」が作成した「我が国企業による海外M&A研究会」報告書のレビュー結果の記載を終了します。

3回にわたり、レビュー結果を記事にさせて頂きました。

読者の方はいかがでしたでしょうか?

もし、読者の方にとって有益な情報になっていれば幸いです。

今後も私は、環境デューデリジェンスに関して勉強をしていこうと考えています。

ここまでくると、学問の域です(笑)。

読者の皆さんも共に学んで行きましょう!

平成30年3月に経済産業省の「我が国企業による海外M&A研究会」が「我が国企業による海外M&A研究会」報告書は以下のサイトからダウンロードできます。

https://www.meti.go.jp/press/2017/03/20180327003/20180327003.html

最後まで読んで頂き有難う御座いました。