こんなことを書いてます

平成30年3月に経済産業省が公表した「我が国企業による海外M&A研究会」報告書をレビューした結果 その2

成30年3月に経済産業省の「我が国企業による海外M&A研究会」が「我が国企業による海外M&A研究会」報告書を公表しています。

直接的に環境デューデリジェンスのことが書かれている報告書ではないのですが、M&A案件に携わる者としては、とても勉強になる報告書でした。

この記事は前回の記事の続きです。前回はの記事では以下の内容に関して記載しています。

🔹「我が国企業による海外M&A研究会」報告書が作成された背景

🔹海外M&A取引を実施する日本の企業に必要なこと

今回の記事では主にデューデリジェンス(DD)やデューデリジェンスによるバリュエーションなどついて書いていきます。

報告書に関して、詳細を知りたい読者の方もいると思います。

報告書がダウンロードできるサイトはこの記事の最後に記載しておきます。

デューデリジェンス(DD)について

「我が国企業による海外M&A研究会」報告書ではDDについて以下の記載がありました。

DD を考えるうえでまず重要なのは「何のために DD を行うのか」、「DD の機能は何なのか」を明確化することである。

買収後、予期せぬ事態が発生した場合に「DD が不十分だったのではないか」という指摘がされることがあるが、そもそも限られた時間・リソースの中で行う DD には限界がある。

収集できる情報の範囲(前述の通り、対象企業の成長余力や自社による経営可能性は判断できない)にも、収集した情報への対処方法を検討する時間にも、制約がある。

したがって、目的意識を明確に(何を精査するための質問なのかを理解する等)し、限られた時間を有効活用することが DD の成否の鍵を握る。

まさにM&A取引におけるDDの本質的なことが書かれていると私は思います。

制限された時間、十分でないリソース、収集できる情報の範囲、収集した情報に関する評価を検討する時間の制約。

基本的にM&A取引に関与している方々は、DDに対して理解があるという認識なので、「DDが不十分だったのでないか」という疑問は、通常のM&A取引を実施している中では聞かない台詞です。

一方で、一部の経営層から上述のような疑問や台詞が生じることがあります。

これは、経営層のM&Aリテラシーの問題ということです。

そして、M&Aリテラシーが無い経営層が最終的な判断を下すM&A取引は、時としてリスクを抱えるということになります。

もちろん、実施可能であったDDを一方的な理由より実施しなかったのであれば、もちろんDDが不十分だったという結果になりますが….。

つまり、DDを実施するにしても、明確な目的が必要だということです。

もちろん、DDの目的は、対象企業から開示される情報の非対称性を限りなく少なくし、買収後の企業リスクを回避することです。

ここでいう明確な目的とは、各々のDD分野において、何に重きを置くのかといった点です。

その目的に合わせて、DDで深堀する項目が明確になってくると思います。

例えば、10年後の先を考慮するなら、目先の細かな不適合事項に時間をかける必要はなく、著しい問題を注視すべきです。

異なるパターンで、数年後の先を考慮するなら、直近で発覚する可能性がある不適合事項に時間をかける必要があるということです。

効果的なデューデリジェンス(DD)を実施するために

以下の文章が「我が国企業による海外M&A研究会」報告書には記載されていました。

海DD を依頼するアドバイザーの専門分野によっては、ビジネスの実態よりも取引の実行の障害となる事由、価値を毀損する事由(買収ストラクチャー、税務、法務等)の調査を優先する傾向があるが、経営実態を把握するためのプロセスとして現地調査(製造業における工場実査など)も有効性が高い。

まさに、以下の記事において環境デューデリジェンスにおける現地調査の重要性を書いているとおりです。

資料レビューやインタビューだけでは、把握できない情報を現地調査おいて収集できる可能性があります。

つまり、情報の非対称性を限りなく少なくするという目的に関して、有効であるということです。

詳細は以下の記事を参照ください。

私の経験の話になりますが、例えば対象企業のトイレや小さめの収納場所を見るというのは、現地調査では重要ポイントの1つだと思います。

売り手企業もM&A取引の現地調査という観点で買い手企業の担当者が自社の施設を訪れるとなると、事前にオフィス内や対象となる工場などの整理整頓や清掃を行います。

ただ、トイレや小さめの収納場所まで清掃の意識がいきとどく企業は少ないです。

つまり、本来、DDで精査する必要がある対象となる企業の日常を確認できるポイントの1つということです。

「我が国企業による海外M&A研究会」報告書には、現地調査ができたのに実施しなかった失敗事例が記載されていました。

大手製造業 A 社の事例の場合、買収企業と同じ事業を自社でも運営してきており、「商売を分かっている」という自負から実査を疎かにした面が否めず、現場に足を運び対象企業の実態を把握すべきだったと振り返る。

実際には可能であった工場見学による調査を行わず、結果として、Day1 以降に判明した追加の設備投資の必要性等について、事前に把握する機会を逃すこととなった。

また、DD で得られた資料では複数設備の情報が包括的に記載されているだけだったが、買収後に個別に確認したところ、一部に想定外の低稼働の設備があることが発覚した。

「我が国企業による海外M&A研究会」報告書では、効果的な DD を実施するための重要ポイントが記載されていました。

事前に重要な調査ポイントの仮説を設定する

入札案件の場合は顕著であるが、DD の時間は極めて限られている。

他方で、大規模案件の場合には、世界各地に有している子会社も少なくとも重要なものについては調査の対象になるため、精査項目も膨大となる。

したがって、事前に仮説を設定しないまま DD を実施すれば、必要性・問題意識が不明確な項目も含めて網羅的な調査に終始することになる。

その結果、浅く広い情報が得られるだけにとどまるうえ、情報量が膨大であるがゆえに、何が本当のリスク要因なのか理解しきれないまま DDが終了してしまうことになる。

加えて、調査目的が不明瞭なまま、膨大な質問項目を相手に投げかければ、相手側の不信感を招き、後の交渉や PMI プロセスに悪影響を及ぼす可能性がある。

また、仮に時間があったとしても、ディールにおける売り手と買い手のモチベーション(動機)に差があり、DD で十分に情報を取得できるとは限らない。

売り手は可能な限り高価格で売却することを目指しているため、マイナス要素を含む情報を買い手に積極的に開示することは期待できない。

さらに、競争法上の規制等、制度上の制約や、対象企業が上場企業の場合はリーク防止の観点からチーム拡大ができず、DD への対応も限界があるため、開示情報が限定的にならざるをえないケースがあることにも留意する必要がある。

上記のような DD の限界・制約を前提に DD 実施前の仮説を設定する際に押さえるべきポイントとして、以下のような点が挙げられます。

(1) 全ての項目を網羅的に精査するのではなく、優先順位を決め対象を絞る

目的意識が曖昧な一方で、対象企業の情報を得られるだけ得て、経営課題やリスクを全て洗い出そうという姿勢で取り組もうとする日本企業は少なくない。

こうした企業には、重箱の角をつつくような詳細までを DD で調べようとする傾向がみられ、相手の海外企業の不信感を招くおそれがある。

そうならないよう、回答内容によってディールブレイクに繫がるような”Must Have”事項なのか、参考情報として得たい”Nice to Have”事項なのか、各質問事項を分類し、調査の優先順位を明確にすることが必要である(たとえば法務 DD では、競争法や腐敗防止法等のコンプライアンス、紛争等にかかわる調査は”Must Have”事項といえる)。

なお、上記の留意点は、事業計画やシナジー効果の分析を行うビジネス DD において特に意識すべきものといえる。

法務 DD、財務 DD 等その他の分野では「対象企業に瑕疵・減価要因がないか」というネガティブ・チェックの役割も大きいことを考慮した調査項目の設定が必要となる。

(2) 外部アドバイザーに丸投げした形式的な DD ではなく、当事者意識を持った DD を行う

多くの外部アドバイザーを活用した網羅的な DD を実行する一方で、調査の焦点が定まらず、重要なポイントを見逃し Day1 以降に顕在化するようなケースがある。

各専門家や外部アドバイザーに丸投げし、DD を形だけ実行しているケースも少なくない。

また、DD を実施する時点で「この案件はすでに上層部が実行すると決めた案件だから」として、「DD を実施した」という事実を作って済ませようとするケースすらある。

このような形式的な DD ではなく、「どういった情報がほしいのか」「その情報がなぜ必要なのか」といった調査の主眼を明確にし、DD の結果を主体的に分析する必要がある。

DD における実施期間の短さや自社のリソース不足については成功企業においても課題として認識されている。

しかし、「事前に調査ポイントが十分に整理・明確化できていなかった」との回答は、成功企業には少ない。

DD を実施するにあたってまずクリアするべき課題は、DD の実施前に想定される問題や、どのような問題が発見されたら重大なのか、そのために何が調査ポイントとなるのか等、DD 開始前に重点項目を洗い出すとともに、適切な仮説を設定することといえるであろう。

記載されていた内容を整理すると、繰り返しになりますが、M&A取引の全体的な目的に沿った明確なDDの目的を設定し、DDの構造を十分に理解した上で、当事者意識を持って、精査項目の優先順位の高い事項からDDを進めるということです。

私の経験上の話になりますが、上述していることはとてもシンプルで当たり前のことです。

しかし、もちろん他の要因(DDのスケジュールの変更や、開示情報の遅延など)でコントロールが効かないこともあります。

ただ、意識をしながらDDをしているのと、意識をしていないとでは、達成感も経験値の向上も大きく異なると思います。

バリュエーションついて

「我が国企業による海外M&A研究会」報告書には、バリュエーションに関して、以下の記載がありました。

バリュエーションとはM&A取引における買収価格を決めることです。

【なぜ「安く買うこと」が重要か】

買収価格については、有識者や企業の担当者から「とにかく安く買うこと」が重要であるとの指摘が数多くなされた。

買い手の立場からすれば、安く買ったほうが良いことは言を俟たないが、それでも強調される理由としては、海M&Aは、情報の非対称性等から対象企業の価値を測ることが難しいことや、買収プレミアムが高いと減損リスクが上昇することに加え、買収価格が高くなればなるほど後の PMI に大きな負荷がかかることがあげられる。

すなわち、高く買えば買うほど、資金余力はなくなり、その後の買収先への追加投資余力がなくなってしまう。

その結果、例えば買収した子会社事業で予期せぬ事態が生じ業績悪化した場合への対応策が制限され、買収による価値創造が滞る可能性がある。

このように、バリュエーションおよびそれに基づく価格算定は、その後の PMI も見据えて行う必要がある。

バリュエーションに関する問題も「前」の段階に力を注いでいれば、Go又はNo Goの判断をする根拠を直ぐに見つめられると思います。

ここはあくまでも私の個人的な考え方です。

「前」の段階とは、なぜM&Aをするのかという本質的なことです。

この「前」の段階における計画や準備の中で、ある程度の予算感は設定されています。したがって、買収価格の超えてはいけないラインが明確になっているということです。

M&A取引におけるリスクの回避

「我が国企業による海外M&A研究会」報告書には、リスクの回避に関して、以下の記載がありました。

ディール(この記事でいうM&A取引)の過程で発見された懸案事項やリスク(時間的制約等から十分に精査できなかった潜在的なリスク、情報がないためにリスクを計測できないこと自体にかかわる問題も含む)への対応方針は、対象企業との契約交渉の前に明確にしておく必要がある。

リスクへの対処方法を明確にしないまま交渉に臨むと、対象企業の主張に反駁するための方針や材料が準備できず、対象企業の主張を鵜呑みにせざるを得ない状況になってしまう。

懸案事項やリスクへの対処方法は、一般に、下記の4 つが考えられる。

問題になっているリスクの性質やインパクトを正しく評価しつつ、これらの手法を(組み合わせも含め)適切に選択していく必要がある。

日本企業は売り手との契約・交渉能力において、海外、特に欧米企業と差があるという意見も少なくない。

交渉に有利な条件を引き出す、或いは社内で明快な意思決定を行うために、認識したリスクをどの方法で対応するか、体系的に仕分けることが重要といえる。

下記4つの懸案事項やリスクへの対処方法は、以下のとおりです。

🔶1. 買収価格への反映(潜在的債務等のリスクの定量化)

🔶2.取引条件(補償、クロージング条件等)による対応

🔶3.PMI を通じたリスクの緩和

🔶4.M&A 交渉からの撤退

私の経験上、主流となる懸案事項やリスクへの対処方法は1と2の混合です。

各対処方法の詳細は後で記載します。

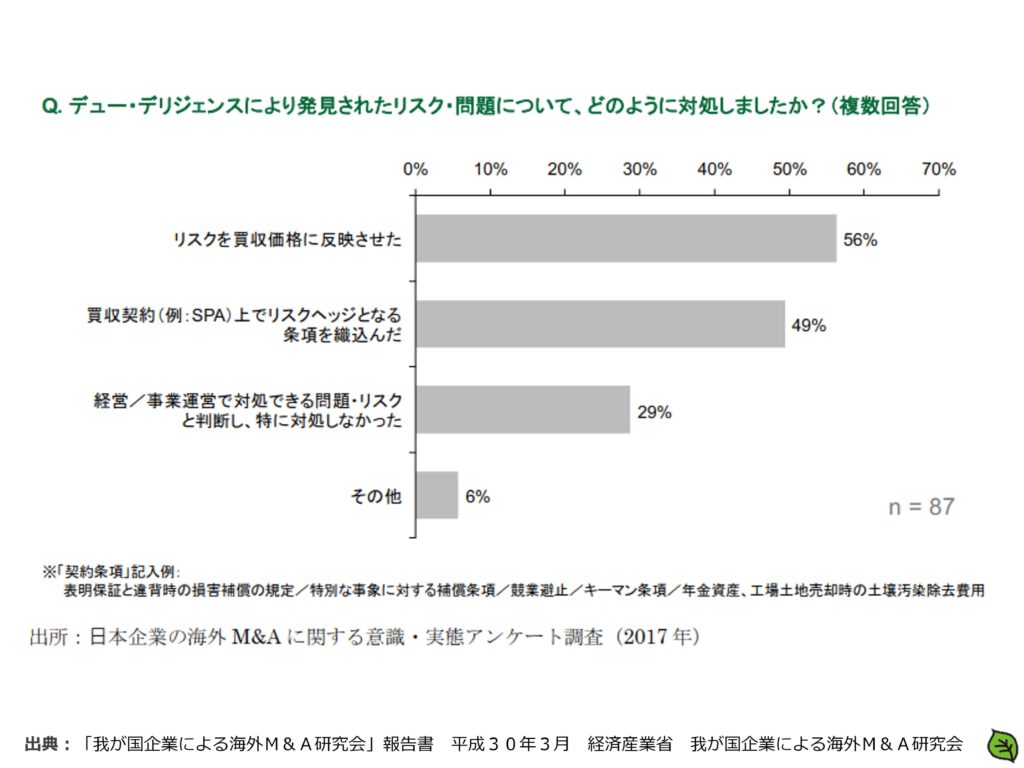

また、母数が87で実施年度が2017年度ですが、日本企業の海外M&Aに関する意識・実態アンケート調査で「デューデリジェンスにより発見されたリスク・問題について、どのように対処したか?」というアンケート結果を記載します。

平成30年3月に経済産業省 我が国企業による海外M&A研究会 我が国企業による海外M&A研究会報告書

平成30年3月に経済産業省 我が国企業による海外M&A研究会 我が国企業による海外M&A研究会報告書

アンケート結果を見る限り、私の経験と同じ認識であるとことが確認できました。

私は環境デューデリジェンスという観点でしかM&A取引に関与していませんが、DDを実施した結果、又は両社間での交渉の結果、将来的な企業リスクが存在しないというM&A案件はほとんどないと理解しています。

必ず想定内のリスク又は想定外のリスクが発生するのがM&A取引です。

まず、発覚した懸念事項や将来的な企業リスクについて、それがディールブレーカーとなりうる致命的なものか、何らかの手法でコントロール可能なものか、その場合の適切な手段は何か、あるいは対応しなくても重要性はないか等について、各専門分野のチーム、又は外部専門アドバイザーの知見も取り入れつつ適切に評価する必要があります。

一方で、進行中のM&A取引の中で、リスク回避方法を検討する為の時間にも制限があります。

時間をかけ過ぎて、相手企業を待たせることはできません。

「前」の段階の準備や計画がリスクを回避するという局面でも成功と失敗との分かれ道となる、大きな差を生み出すということになります。

次に「我が国企業による海外M&A研究会」報告書に記載されている具体的な対処方法の記載を確認していきます。

以下の記載を「我が国企業による海外M&A研究会」報告書で確認しました。

1. 買収価格への反映(潜在的債務等のリスクの定量化)

ディールの過程で発見された懸案事項・リスクのうち、その現状維持・回復やリスク回避のために必要な追加投資等が定量的に算出可能なものについては、買収価格に反映する(買収価格を減額する)ことが考えられる。

対応コストを適切に算出できなかった場合、クロージング後に想定以上のコストが必要となり、結果として買い手の買収コスト増につながるリスクもある。

2. 取引条件(補償、クロージング条件等)による対応

① 買収契約:総論

海外M&Aにおいては契約書が極めて重要である。

この買収契約の巧拙が、想定した内容・条件での取引の実行を確保し、その後の PMI を円滑に進めて M&A の成果を上げていくうえでの大きな鍵となりうることを認識しておくべきである。

買収契約で盛り込まれていない事項について、クロージング後にあらためて交渉することはかなりの困難を伴う。

契約書において漏れのないよう適切に手当てすることが必須条件となる。

その際、買い手が案件の重要事項や対象企業のリスクを正確に把握できていれば、それに対する契約上の手当ての内容を具体的に設定することができる。

具体的な提案の方が売り手に受け入れられやすく、クロージングに向けた協力関係を構築することにも役立つ。

その際、買い手が案件の重要事項や対象企業のリスクを正確に把握できていれば、それに対する契約上の手当ての内容を具体的に設定することができる。

買収契約において、契約締結後のPMI を見据えた規定を含めることも重要といえる。

具体的には、統合準備委員会の設置や委員会での検討項目等についても買収契約の中で合意し、買収先に協力を依頼しておくことで、PMI に向けた準備を円滑に進めることができる。

② 買収契約:各論

買収契約におけるリスクの手当てという観点からは、以下の規定が重要であり、通常これらが交渉の重要なポイントとなる。

■クロージング条件(Conditions Precedent):

主として、当該条件が充足されるまでは取引を実行する義務を負わないという規定(例:DD における重大な発見事項が解消されることを買い手のクロージング条件とする)。

■表明保証(Representations & Warranties):

主として、売り手が買い手に対し、対象企業に関する一定の事項が真実かつ正確であることを表明し保証すること。買収前 DD の補完となる。

■誓約事項(Covenants):

売り手又は買い手が、クロージング前又は後において、一定の行為を行う又は行わない旨の約束・義務。

■補償(Indemnification):

一方当事者について表明保証違反又は誓約・義務違反があった場合に、相手方が被った損害を補償する旨の合意。違反がなくても一定の事項から生じる損害を補償する旨の合意(特別補償)がなされることもある。補償期間や補償金額の制限が設けられることが多い。

案件の重要事項や対象企業のリスクを正確に把握している場合、誓約事項やクロージング条件を具体的に設定でき、有効な手段として機能する。

売り手はその条件を呑まないと契約締結に至らないため、クロージングに向けて協力関係が構築できる。

一方で、案件の重要事項やリスクが明確に把握できていないと契約交渉時点で「買い手の満足する○○にすること」といった曖昧な提案になってしまいがちである(条件が曖昧なほど売り手は条件をのまず、妥協点が緩くなる)。

③ 表明保証保険

表明保証保険とは、表明保証違反に起因して被保険者(多くの場合、買い手)が被る経済的損失を填補する保険をいう。

近年、M&Aにおいて表明保証保険を活用する企業が増えており、特に、海外のPEファンドによる売却案件等では、買い手による表明保証保険の利用が前提となる場合もある。

M&Aのリスク低減の方法としての表明保証保険は日本企業にとっても効果的な選択肢の1つになりうる。

買い手にとっては、表明保証違反に基づく補償に関して、売り手が十分な補償期間・補償金額に合意しない場合(売り手の補償責任の上乗せ)や、売主の履行能力や財政状態に懸念がある場合(売り手の信用力の補完)等において、一定範囲で保険填補を受けられるというメリットがある。

一方で当事者が認識していた表明保証違反や罰金・課徴金等のように保険の範囲から除外されるものがあるほか、そもそも保険会社が満足する DD を行っていることが前提となっている(DD を代替するものではない)ことに留意する必要がある。

④ PMI を通じたリスクの緩和

⑤ M&A 交渉からの撤退

私の経験上、主流となる懸案事項やリスクへの対処方法が1と2の混合なので、1と2の部分を詳細に確認しました。

最後に

最後にDDの本質とは何か?について記載します。

ただし、環境デューデリジェンスの観点であることをご了承ください。

既に記載していますが、M&A取引の全体的な目的に沿った明確なDDの目的を設定し、DDの構造を十分に理解した上で、当事者意識を持って、精査項目の優先順位の高い事項からDDを進めるということが重要です。

そして、DD の目的が調査をただ行うことではなく、DD で明らかになった事実や発覚した懸念事項を評価や分析をすることで可能な限りそのインパクトを定量化し、議論する中で当該懸念事項が「M&Aのプロセスを進めるべきか否か検討するべきか」、「リスク回避の措置を検討すべきか」、「無視しても構わないものであるか」等の判断又は意思決定を補助する事であると理解しておかなければなりません。

本質的なDDを実施することで、当初、「前」の段階で描いていたストーリーとの齟齬が社内で共有され、M&A案件を進めることが自社の成長戦略に合致するのか否か、あらためて検証・認識することが可能となると思います。

少しこの記事が長文になったので、続きはその3で記載することにします。

平成30年3月に経済産業省の「我が国企業による海外M&A研究会」が「我が国企業による海外M&A研究会」報告書は以下のサイトからダウンロードできます。

https://www.meti.go.jp/press/2017/03/20180327003/20180327003.html

最後まで読んで頂き有難う御座いました。