こんなことを書いてます

平成30年3月に経済産業省が公表した「我が国企業による海外M&A研究会」報告書をレビューした結果 その1

平成30年3月に経済産業省の「我が国企業による海外M&A研究会」が「我が国企業による海外M&A研究会」報告書を公表しています。

今は令和元年なので、少し前の報告書という感じは否めないですが….。

この報告書、直接的に環境デューデリジェンスのことが書かれている報告書ではないのですが、M&A案件に携わる者としてこの報告書を読んでみると、とても勉強になる報告書でした。

今回の記事では、この「我が国企業による海外M&A研究会」報告書をサッと読んでみた感想を書いていきます。

あくまでも私の個人的な感想です。

この報告書は、表紙を含め全178ページあります。

読んでみたいけど、ゆっくり読む時間がない読者の方、概要だけを把握しておきたいという読者方は、私の感想を読んで参考にしてみてください。

ただ、無意識に興味がある箇所を読み込んでいる可能性があるので、この記事を読んだ後に、ご自身の興味がある箇所の原文を読むということを推奨します。

報告書がダウンロードできるサイトはこの記事の最後に記載しておきます。

「我が国企業による海外M&A研究会」報告書が作成された背景

経済産業省のWebサイトでは以下のように報告書作成の背景が記載されています。

近年、海外M&Aは、激しいグローバル競争の中で、日本企業がスピード感を持った成長を実現していくうえで重要かつ有効なツールとなっています。

また、これまで国内を主たる事業基盤としてきた企業も含め、海外M&Aの裾野が一層拡大しています。

他方で、海外M&Aに関しては、国内のM&Aや現地法人設立による海外進出と比較しても、制度・言語・文化面の違いをはじめとして難度が高い側面があり、期待された成果を十分挙げられていない事例も少なくありません。

そこで、経済産業省は、昨年8月(2018年8月)より、海外M&Aに関し豊富な経験と知見を有する専門家を集めた「我が国企業による海外M&A研究会」を開催し、日本企業が抱える課題やその克服のための取組について、海外M&Aに積極的に取り組む企業へのヒアリングや専門家を交えた議論、公開シンポジウムを通じて検討してきました。

確かに海外M&A案件は、困難であり、ハードルが高いという印象が私自身にもあります。

私は環境デューデリジェンスの観点でしか、M&A取引に関わっていませんが、企業の経営層が悩みながら試行錯誤していることを知っています。

また、その試行錯誤の努力も理解しています。

私の経験上の話になりますが、法務や人事などの色々な分野の担当者の話を聞いていると、やはり言語の壁や現地習慣という文化の壁があるようです。

環境デューデリジェンスでは、この2つの重要事項に加え、現地法規制の違いという壁も存在します。

実際にこの報告書にも以下のことが記載されていました。

海外 M&A の難度が高い要因の例として、以下が挙げられる。

🔹国内市場に比べ情報の非対称性が大きく、ターゲットとしている事業・企業の状況や見通し、リスクについての情報・知見が十分取得できない。

🔹同様の理由から、トレンドの分析・予測の難度が高く、対象企業の株価等に対する適切な評価・判断が難しい。

🔹事業に係る規制・税制・法制度(司法インフラも含む)等、制度面の違いにより思わぬ障壁が生じる可能性がある。

🔹言語・文化の違いや物理的距離・時差の存在により、対象企業と適切なコミュニケーションを取れず、思わぬトラブルやリスクが顕在化する可能性がある。

私の経験上、上述の記載とは少し切り口が異なる壁もあると考えています。

例えば、日本の企業はM&A取引のDDに関して、かなり慎重になる傾向にあります。

この「慎重」という言葉が、良い意味でも悪い意味でもM&A取引では壁になります。

売り手側の対象企業に不適切な事項や負債がないかを事前に知りたいと考える一般的な思考です。決して買収前に多くの有益な情報を入手しようとすることが悪いということではありません。

ただ、M&A取引内で実施されるDDには、時間的な制限が設けられることや対象企業が提供する情報にある程度依存しなければんばらないという事実を当たり前の事実として受け入れる必要があります。

また、結果的に株式譲渡契約書(SPA:Stock Purchase Agreement)などの契約事項である程度の範囲をカバーするということになります。

しかし、日本のビジネス文化は、アメリカのような契約文化ではありません。

この契約に依存するということも日本の企業が海外M&A案件を不得意とする要因なのかもしれません。

報告書には、以下の記載がありました。

よく「高値掴み」ということが言われることがあるが、買収価格が適正であるかどうかについても、買った企業にとって被買収企業がどれだけの価値を生み出せるかによって左右されるものであり、一定期間内の特定の指標で単純に判断できるというわけではない。

M&A取引の成功は、クロージング(互いの企業がM&A取引に関して、署名すること)ではないということです。

時にM&A取引の成功がクロージング日を迎えることに変換されがちですが、この考え方は明らかに間違いです。

実際に報告書には以下の記載がありました。

なぜ、「成立ありき」の罠に陥るのか。

海外M&Aにおいて常に留意しなければならない点は、海外M&Aの実行自体が目的化してはならないということである。

「海外M&Aは事業成長の手段であって、それ自身が目的ではない」ということは、誰しも異存はないだろう。

しかし、現実には国内事業の停滞、グローバル企業との競争激化、あるいは豊富な余剰資金等から目先の成果に走りがちとなり、「とにかくM&Aによる海外進出を」「とにかく買収をしないことには始まらない」(「海外M&A ありき」)となってしまうケースも少なくない。

特に海外 M&A は金額の規模も大きくなり難度も高くなることから、ディールを成立させること自体に大きな意義があるという思考に陥りがちである(「成立ありき」の罠)。

私の経験上の話になりますが、M&A取引の成功は、数年から数十年後です。

そう考えるとDD期間に注視して、確認しなければならない項目というものが必然的に明らかになってきます。

特に環境デューデリジェンスでは、「著しい」や「メジャー」や「重大な」という言葉がキーポイントになってくると思います。

例えば、著しい土壌汚染問題や著しい環境法令違反です。

ただ、買収後の対象企業を管理する買い手企業の環境部などの担当者としては、数年後から十数年後の未来の話なんて…….という考えになりますよね。

私も数年後から十数年後の未来の話より、買収後の既存の土壌汚染問題の対応、不足している環境許認可の申請、劣化している環境設備の点検などが気になります。

したがって、環境部の担当者がDD期間により細かな課題を確認しておきたいという考え方は、痛いほど理解できます。

海外M&A取引を実施する日本の企業に必要なこと その1

海外M&A取引が日本企業にとって困難であったり、ハードルが高いという要因はある程度、理解できます。

では、何が日本企業に必要なのでしょうか。

私なりに考えながら、「我が国企業による海外M&A研究会」報告書を読み進めました。

「我が国企業による海外M&A研究会」報告書では以下の記載がありました。

海外M&Aを実行する企業自身が十分なM&Aリテラシーを身につけ、外部アドバイザーに過度に依存することなく、主体的に M&A プロセスを実行できる能力を向上させていくことがまずは重要であることは言うまでもない。

重要なのは、企業自身が主体性を持って外部アドバイザーを活用することである。

企業自身ができること、できないこと、外部アドバイザーができること、できないことを理解したうえで、企業自身がやるべきことを整理する必要がある。

こうした整理・認識が不十分なまま様々なアドバイザーを使っていると、往々にしてアドバイザー任せになってしまい、プロセス全体を統括する役割が期待される買い手自身の主体性が失われ、なぜこの M&A を行うべきだったのか目的を見失ってしまうことになりかねない 自社のことを最も理解しているのはその企業自身であり、自社の戦略に照らし合わせて M&Aにおける優先順位を明確にするのは企業の役割である。

たとえば、DD フェーズにおいて、法務は弁護士、会計は会計士、と各専門家に「取り敢えず DD をしてほしい」と、DD によって明らかにしたいポイントを明確にしないまま依頼することは避けるべきである。

餅は餅屋ということわざがあります。

専門分野のことに関しては、外部の専門DDチームに任せると言うことは間違っていることではないです。

ただ、業務を全て投げるということは、買い手企業内にM&A取引の経験者が育たないということになります。

M&A取引とはどういったものなのか?

この点を買い手企業内の担当者が感覚的にでも知っているという経験は、必ず海外M&A案件では生きてきます。

私も経験者として成長したいと常に考えています。

したがって、環境デューデリジェンスを実施する際は、できるだけ中心的なプレーヤーになれるよに努力しています。

中心的なプレーヤーには、情報と経験が集約されてくるということです。

ここは余談ですが、「我が国企業による海外M&A研究会」報告書には以下のような記載もありました。

【対象企業の所在国・地域の外部アドバイザーとの連携】

海外M&Aでは、日本に加え対象企業の国・地域の法制度やルール、商習慣等に対応する必要があるため、現地アドバイザーの利用が必要となることが多く、国内 M&Aに比べコミュニケーションの難度が高くなる。

これを解消するためには、日本のアドバイザーが現地アドバイザーを統括する役割を担い、案件に関与することが有効な場合もある。

たとえば、法務においては日本の法律事務所が、取締役の善管注意義務の観点や日本と現地との法制度の違い等を踏まえた司令塔としての役割を果たすことができる。

欧米企業による海外M&Aの場合、本国のアドバイザーがそうした機能を担うことが一般的であるとの指摘もある。

海外M&Aにおいては、現地アドバイザーと直接契約し、不要なサービスに対する費用を請求されたり、日本法との違いや税務面の影響を十分に把握しないままディールを実行することで、後々思わぬリスクが顕在化したりする恐れがある。

現地アドバイザーとうまく連携して案件を進めるために、日本のアドバイザーを活用することも有効な選択肢の一つとなりうる。

まさにその通りだと私も経験を通して、実感しています。

現地アドバイザーをコントロールし、時に詳細な説明ができる日本のアドバイザーを有効的に活用することは、私が経験した環境デューデリジェンスでも明確な効果がありました。

現地アドバイザーが作成した英文の報告書の内容を確認することは容易にできます。なので、大まかな概要は把握できます。

しかし、私の経験上、詳細な部分に重要なことが書かれているのがデューデリジェンスの報告書です。

なぜ、この文章が記載されているのか、なぜ、こう結論付けされているのかという観点は、日本のアドバイザーから詳細な説明を受けることが望ましいです。

海外M&A取引を実施する日本の企業に必要なこと その2

その1に引き続き、異なる観点で日本企業に必要なことに関して、報告書を読み進めてみました。

「我が国企業による海外M&A研究会」報告書には以下のような記載がありました。

海外M&Aを自社の成長に有効活用している企業は、むしろ個々の案件を実行する「前」の段階と「後」の段階の重要性を認識し、力を注いでいる。

経験に基づいて私なりに考えてみた結果、「前」の段階と「後」の段階は、M&A案件に対する事前の計画・準備とPMI:Post Merger Integration(ポスト・マージャー・インテグレーション)の工程(買収後の統合工程)を重要視しているという結論に至りました。

M&A案件に対する事前の計画・準備とは、なぜM&Aをするのかという本質的なことを考えることから始まります。

一般的には、M&Aでは企業間のシナジー効果や企業成長の時間の短縮などが本質的な理由としてあると思います。近年では、後継者問題や企業の利益向上もあります。

しかし、企業が異なる企業を傘下に治めるということは、非常に困難なことであるという事実を認識しておかなければなりません。

1つの企業の中にも派閥が存在するぐらいですから、社員数の多い企業ならなおさらだと思います。

特に海外M&A案件ではシナジー効果を含めた成長戦略を描くのは難しいとの記載が「我が国企業による海外M&A研究会」報告書にはありました。

売り手と買い手との情報の非対称性がより大きくなる海外M&Aでは、対象候補の企業価値や統合シナジーを含めた成長戦略を描く難度は高い。

この非常に困難なことを実施する本質的な理由を成立させた上で、M&A案件の計画・準備をする必要があるということです。

この理由が曖昧であったり、本質的なものではない場合、そのM&A取引は将来的に成功しない可能性が高いということです。

また、我が国企業による海外M&A研究会」報告書には以下の記載がありました。

個人的には、十二分に納得できる記載です。

M&Aにおいては、とかく「機会があるから」、すなわち「よい案件があるから」、ということで取組みが始まりがちであるが、海外M&Aを有効活用している企業においては、前もって入念に検討された 10 年後の「目指すべき姿」とそれに向かった明確なストーリーが存在している。

では、次に「後」の段階です。

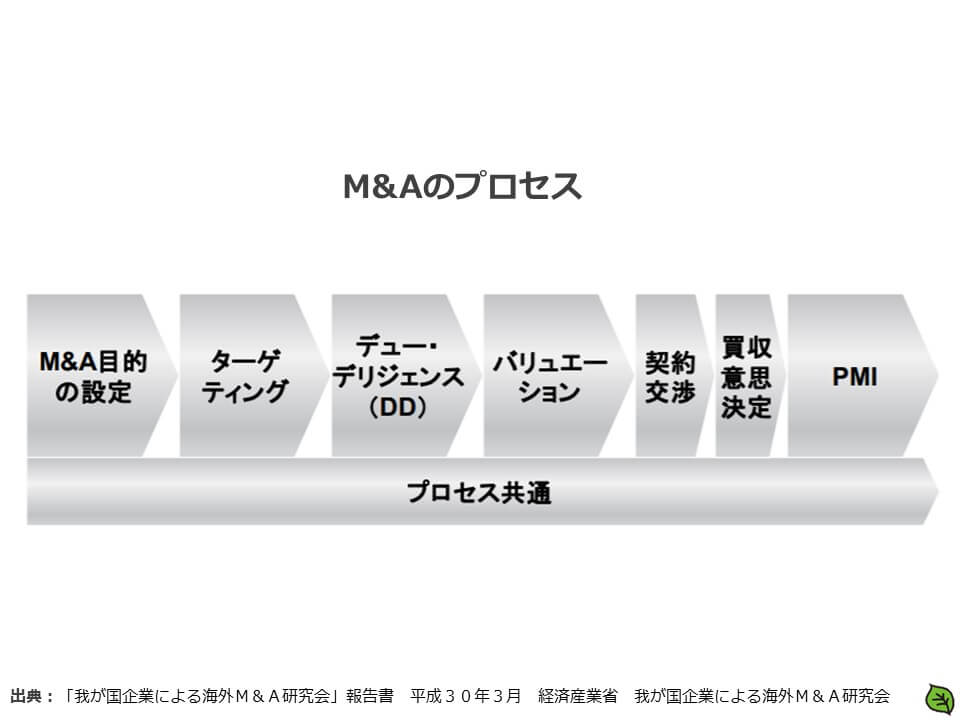

以下に、一般的なM&Aのプロセス図を記載しています。

PMIが買収意思決定後に設定されています。

PMIに関して、私はM&Aの実務的なスタートだと考えています。

M&A取引により、企業が統合に向けて実務を開始するスタートです。

実質的にはDDの段階からPMIを想定したやり取りが発生する案件もありますが、一般的なプロセスでは、ここがスタートです。

PMIでは、DDなどのM&A取引を進めていたメンバーが少なくとも参加する必要があります。

M&A案件の初期DDからPMIまでの過程を知っているメンバーが参加しなくては、PMIが上手くいく可能性が低くなります。

なぜなら、PMIで大切なのは企業間同士の信頼関係だからです。

少しこの記事が長文になったので、続きはその2で記載することにします。

平成30年3月に経済産業省の「我が国企業による海外M&A研究会」が「我が国企業による海外M&A研究会」報告書は以下のサイトからダウンロードできます。

https://www.meti.go.jp/press/2017/03/20180327003/20180327003.html

最後まで読んで頂き有難う御座いました。