こんなことを書いてます

M&A取引の基本プロセスでの環境DDを実施するタイミングと環境DDの主要プロセスについて

読者の方(あなた)は既にご存知かもしれませんが、M&A取引にも基本的なプロセスがあります。

そして、何事にもおいて同じですが、この1つ1つのプロセスを丁寧にクリアにしていことが、ゴールへの最短距離でもあります。

M&A取引のプロセスには買い手企業、売り手企業、両社のファイナンシャルアドバイザー(FA)、 法務DDやビジネスDDなどの専門アドバイザーなど多くの会社が1つのM&A取引に関与します。

つまり、複数の会社が関与すべき多くのプロセスがあり、1つ1つ慎重に協議しながらM&A取引を進めなければならないということです。

したがって、極端にプロセスを飛び越えて、M&A取引開始からクロージングという流れになることはまず有り得ません。

M&A取引の基本なプロセスとは?

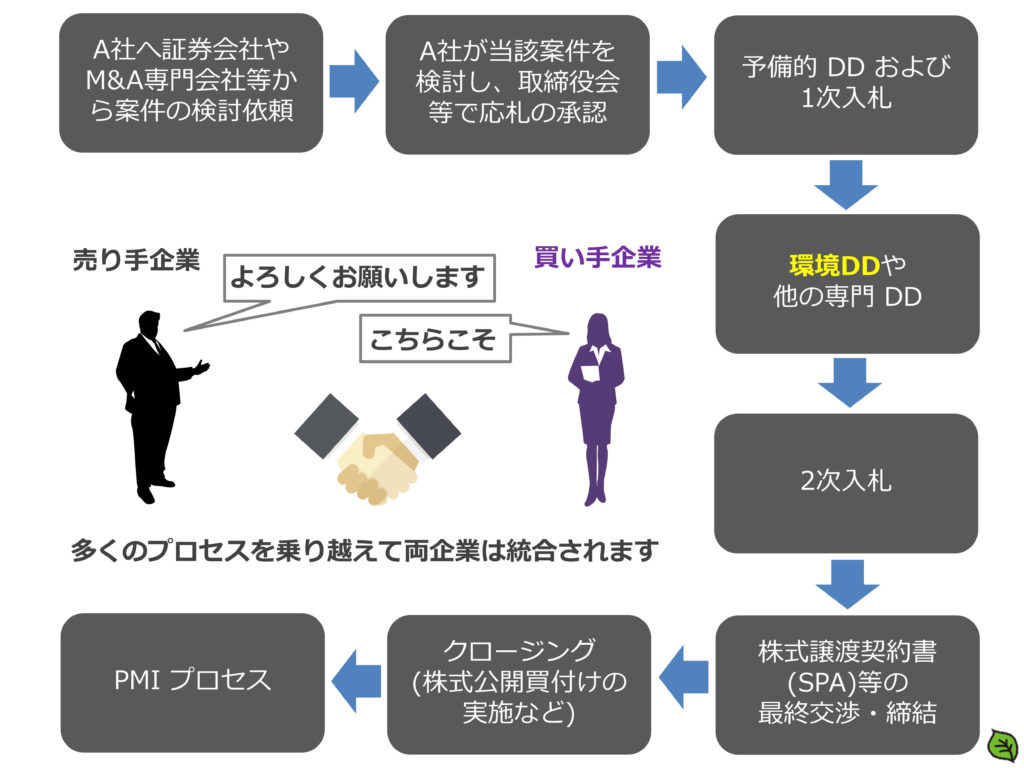

M&A取引のプロセスはM&A案件毎に異なりますが、買い手企業視点では基本的なプロセスは以下のとおりです。

以下の事例は私が経験した1例ですが、オークション型式のM&A案件における買収を検討しているA社のプロセスを箇条書きで書いています。

1. 証券会社やM&A専門会社等からM&A案件の検討依頼を、A社が受ける。

2. A社が当該M&A案件の企業価値やシナジー効果などを検討し、A社にとって良いM&A案件であれば取締役会等で応札の承認をする。

3. A社が売り手企業に対して初期的な(予備的) DD を実施し、1次入札を行う。

4. 環境デューデリジェンスや他の専門DDが指定されたDD期間内で売り手企業の対象工場や土地などを評価する。

5. 環境デューデリジェンスや他の専門DDの結果を踏まえて、A社が2次入札を行う。

6. 2次入札の結果に基づき、株式譲渡契約書(Stock Purchase Agreement:SPA)等の最終交渉を行い、両者間で売買契約を締結する。

7. M&A取引のクロージングを行う(株式公開買付けの実施など)。

8. 必要に応じてPMIプロセスを実施する。

いつものとおり、上記の1から8の手順を図にして整理しました

オークション型式案件ですので、売り手企業1社に対して買い手企業が複数社ということになります。

私の経験上、買い手企業が行う1次入札の結果に基づき、優先交渉権が決定したり、1次入札の結果において、買い手企業がある程度選定されることやDD期間において買い手企業から売り手企業への要求が通りやすい順位である”ポールポジション”が決定されることがあります。

あなたが企業の環境DDの担当者の方であれば、経営陣の判断をどの段階で考慮しなければいけないのかという社内のプロセスも考えながらスケジュールを組み立てなければなりません。

当該サイトは環境デューデリジェンスに関する記事を記載していますが、もし、当該記事内容に関して、

M&Aの種類やメリット・デメリット、成約までの流れ・手続きの手順、成功させるための基礎的な知識から、税金・税務・法務などの専門知識、M&A仲介サービスの費用まで、網羅的に説明されている記事です。

記事は株式会社FUNDBOOKさんのWebページにリンクしています。

環境デューデリジェンスの基本プロセスとは?

次に環境デューデリジェンスの主要プロセスについて書いていきます。

あくまでも、私の経験上のプロセスなので、全ての環境デューデリジェンスがこのプロセスというわけではありません。

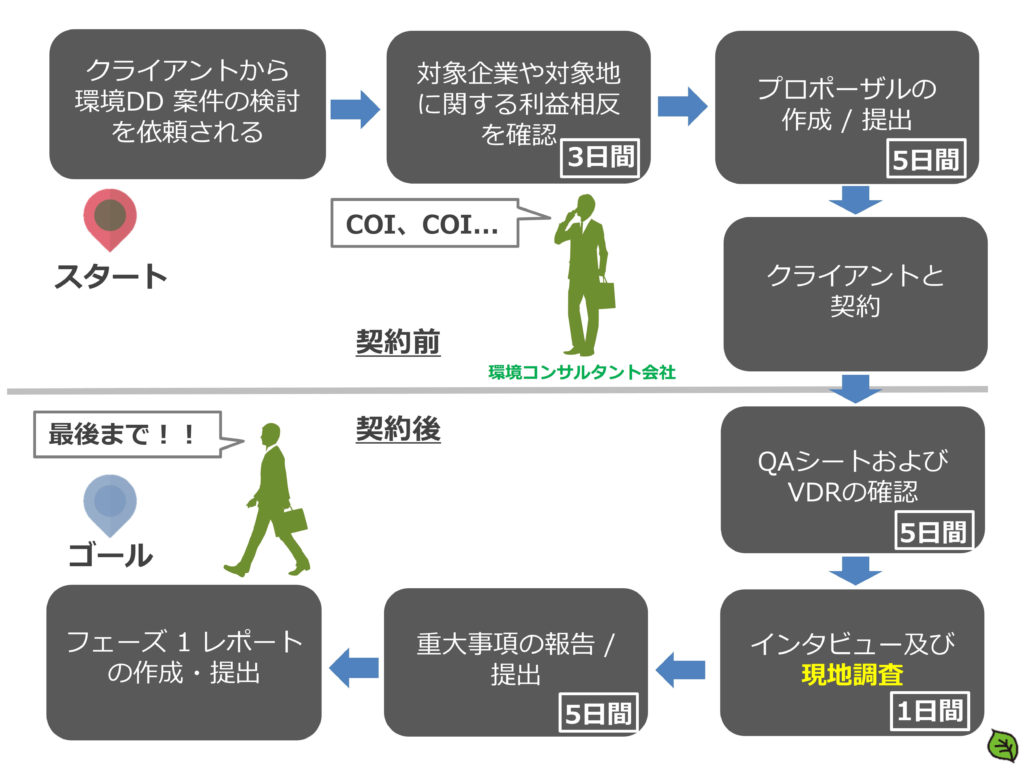

環境デューデリジェンスの主要プロセスは以下のとおりです。

環境デューデリジェンスの実施する環境コンサルタント会社が実施すべきプロセスを書いていくことになりますが、仮に読者の方が企業の環境DD担当者であっても、環境DDのプロセスの各ステップで環境コンサルタント会社に情報を提供することや協議することになるので、必ず把握しておく点です。

1) 該当するM&A取引の利益相反の確認

2) プロポーザルの提出

3) 現地調査の実施

4) 報告書の提出

まずは、環境コンサルタント会社が環境デューデリジェンス業務を実施できるか否かの確認がなされます。

それが1)の該当するM&A取引の利益相反の確認です。

今後のこの環境デューデリジェンスの利益相反に関する詳細な記事は書く予定ですが、ここでざっくり説明するならば、環境コンサルタント会社がちゃんと公平なデューデリジェンスができるよね?っということの確認です。

あとは、環境コンサルタント会社からプロポーザル(提案書、計画書など)の提出があり、現地調査などを実施し、報告書が提出されます。

ここで注目すべき点は、”現地調査”です。

なぜ現地調査が注目するのかを書いていきます。

現地調査の実施が環境デューデリジェンスにとっては最重要タスクであり、買い手企業が実施する環境デューデリジェンジェンスの場合、売り手企業からの現地工場等などでの協力が不可欠になります。

理由としては、一般的に現地調査では売り手企業が所有する工場や土地を現地視察し、その際に操業工程などに関して売り手企業の環境・施設担当者から詳細な説明を聞く必要があるからです。

したがって、財務や人事などの他の専門DDとは同じデューデリジェンスという言葉ですが、少し性質が異なる部分があります。

環境デューデリジェンスの現地調査がデューデリジェンス期間に影響を与える可能性について、詳細を知りたい読者の方は以下の記事を参照ください。

M&A取引における環境デューデリジェンスのプロセスはM&A案件毎に異なりますが、基本的には以下のとおりです

環境デューデリジェンスに特化したDD期間は、全体的なM&A取引の規模やDDでの制限などに左右されますが、一般的な買い手企業やファンドが行う環境デューデリジェンスの日数は30日間~90日間です。

図の中に記載されている日数は、各タスクをおおよその日数です。

私が経験した環境デューデリジェンスでは、現地調査が1日間の案件が多かったです。

なぜ、1日間なのかという理由に関しては、売り手企業への負担という点とM&A取引が機密性の高いという点が考えられます。

環境デューデリジェンスの現地調査は、調査中に売り手企業の工場の環境および施設担当者を拘束することになります。

つまり責任者レベルの担当者が通常業務ができない状態になるということです。

また、敷地内の建物内やその周辺を視察することになるので、M&A取引の事実を知らない従業員との接触が考えられます。

極秘裏なM&A案件だと、現地調査は短時間の方が良いということをあなたなら安易に想像ができると思います。

長い文章を読んで頂きありがとうございました。