M&A 海外環境DDにおけるフェーズ2調査の実施のタイミングについて

本専門サイトの記事を何記事か読まれている読者の方(あなた)はご存知だと思いますが、M&A取引のデューデリジェンス期間は短いです。

特に環境デューデリジェンスは、M&A取引の全体的なデューデリジェンス期間の中でも後回しにされるケースが多く、一般的には30日~90日程度の日数しか確保することができません。

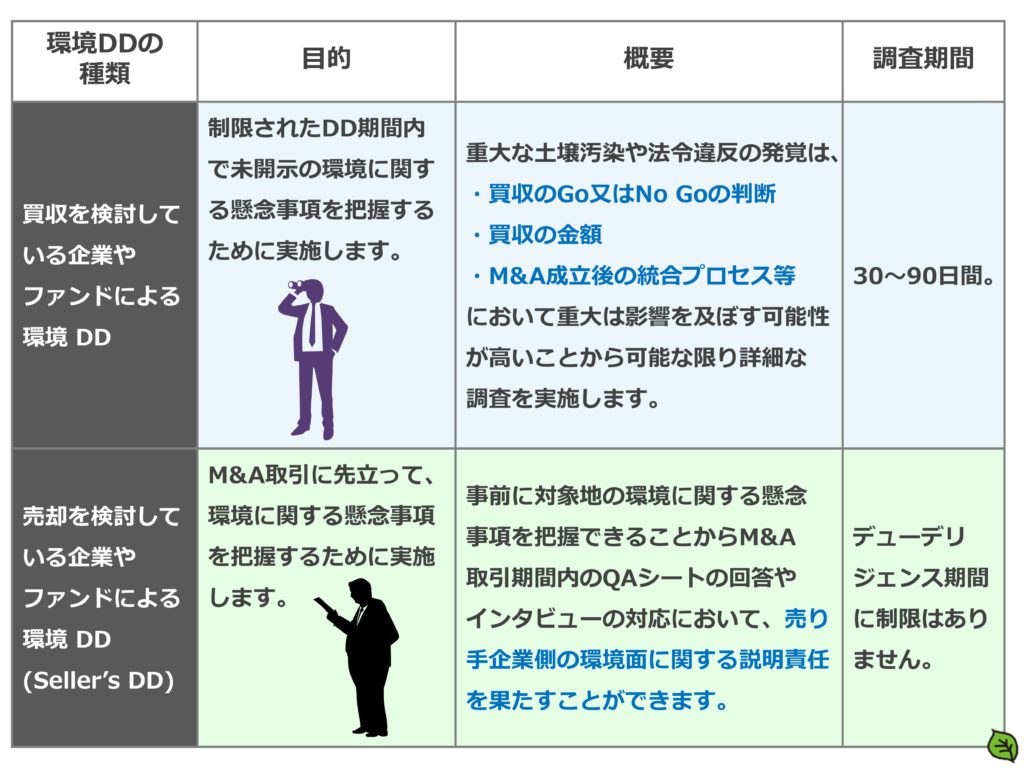

以下の記事において、基本的な環境DDの種類とその期間について記載しています。

「一般的な環境DDは30日~90日なの?」と疑問が生じたあなたは、是非、参照しくみてください。

上記の記事内の環境DDの種類を説明した図です。

「フェーズ2調査って何?」という疑問が生じたあなたは以下の記事を参照してみてください。

他にもこの専門サイトには、フェーズ2調査に関連する土壌採取の記事などもあるので、合わせて読んでみて下さい。

他の記事でもフェーズ2調査に関して記載していますが、この記事もフェーズ2調査の基礎を把握するにはオススメです。

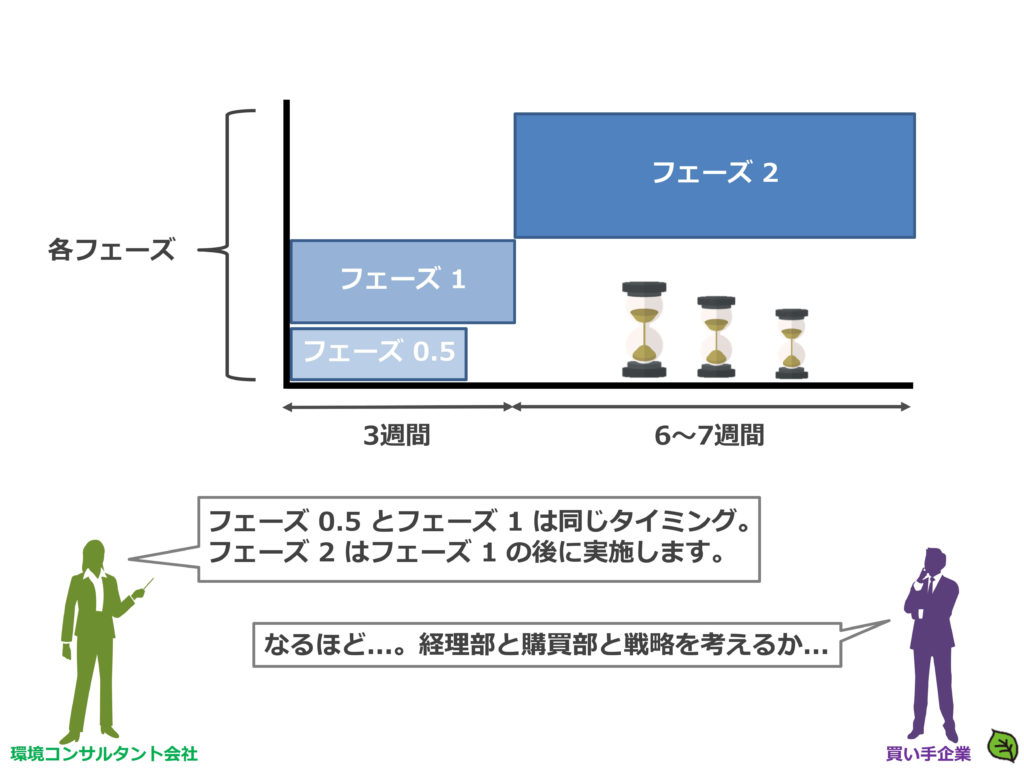

下の図は上述の記事の抜粋です。各フェーズの流れを説明しています。

さて、上記の他の記事などであなたの基礎知識が整ったところでこの記事の本題について書いていきます。

M&A取引のDD期間に環境デューデリジェンスを実施するとなると、基本的にはフェーズ1調査を実施するという認識になります。

情報開示依頼リストやQ&Aシートの対応、バーチャル・データ・ルーム(VDR)のレビュー、ファイナンシャルアドバイザーによるフェーズ1調査の現地視察の日程調整と現地視察、フェーズ1調査結果の報告書の作成などを考慮すると、30日間はあっという間に過ぎていきます。

対象となる国の大型連休や夏季休暇、冬期休暇がデューデリジェンス期間に重なると+10日間は必要になります。

つまり、フェーズ1調査でも40日間はあっという間に過ぎてしまうということです。

なので、環境デューデリジェンスの各プロセスで、何かが売り手企業の都合や買い手企業の都合で一時的に止まると、環境デューデリジェンスの報告者が買い手企業がM&A取引のGo / No Goを判断する会議(例えば、経営陣への報告会議)などに間に合わない可能性があるということです。

さらに、フェーズ1調査で調査対象地に「汚染のおそれの可能性」が特定された場合、フェーズ2調査という選択肢がでてきます。

フェーズ2調査の選択肢は、DD期間が短いM&A取引では企業の環境DD担当者にとってプレッシャーになることもあります。

したがって、「M&A取引のDD期間において、フェーズ2調査の実施は必要なのか」という議論がなされるわけです。

環境デューデリジェンスにおいてDD期間内にフェーズ2調査を実施すべきなのか?

私の経験上、フェーズ2調査の実施に関しては、企業の環境DD担当者と環境コンサルタント会社とファイナンシャルアドバイザーの意見が異なることがあります。

なぜ、異なってしまうのか?

各々には各々の業務タスクがあり、忠実に業務を実施しているからです。

例えば、私の経験では以下のような事例がありました。

環境DDの期間が30日間と短い案件で、環境DDがスタートしてから15日間後のフェーズ1調査の現地調査結果でフェーズ2調査の必要性が明確になった案件です。

当初から売り手企業は、買い手企業がフェーズ2調査の可能性を見当していることに対して積極的ではありませんでした。

この時の各々の立場を整理してみました。

ファイナンシャルアドバイザー:

当初から売り手企業は、フェーズ2調査に対してネガティブだから汚染のおそれのリスクが低いなら、できるだけフェーズ2調査なしで進める方向性を検討したい。

フェーズ2調査を実施するという依頼で、売り手企業がこのM&A取引を中止してしまうような状況は回避しないといけない。

企業の環境DD担当者:

フェーズ2調査の実施でクロージングを延期することは避けたいところだが、環境面のリスクがある土地ならば、DD期間内にそのリスクの度合いを明確にしておきたい。

ただ、クロージングの時期を考慮したフェーズ2調査を検討しなければならない。

環境コンサルタント会社:

フェーズ1調査において、汚染のおそれが特定されたので、フェーズ2調査の実施を推奨しなければならない。

但し、クロージングまでの期間や売り手企業の反応を考慮して最適なフェーズ2調査計画を検討しなければならない。

他にフェーズ2調査の実施の検討では、善管注意義務などの議論がなされることがあります。

つまり、土壌汚染や地下水汚染の可能性を把握していたのにも係らず、その詳細を明確にしない状態で売り手企業から対象地を購入するという判断を経営陣が決断し、後々大規模な土壌汚染が発覚したというケースでは、もちろんのこと多額の損害が発生し、株主への影響などにおいて善管注意義務を怠ったということになりかねないということです。

各々の担当者が適切な対応を取ろうとすることから生じる差異ということですね。

環境デューデリジェンスにおいてフェーズ2調査を検討する根本的な要因とその対策案

M&A取引の環境デューデリジェンスにおいて、なぜ、フェーズ2調査の実施が検討事項になるのかという点がここまでの記事で理解できると思います。

では、どうすべきかという話になります。

あなたもこの「どうすべきか」という点が気になりますよね。

ここの点は、複眼的な観点からのコメントが必要だと感じたので、知り合いの環境コンサルタント会社にもインタビューをして、その内容を整理してみました。

基本的にはM&A取引がどのような状況であれ、DD期間内でのフェーズ2調査の実施は、買い手企業(企業の環境DD担当者)の判断次第です。

例えば、買い手企業が金融系であれば、DD期間が終わりが迫っている状況でフェーズ1調査において汚染のおそれの可能性が特定されたとしても、その大まかなリスク評価が低いと判断されれば、金融系の買い手企業はフェーズ2調査を実施せずに、株式譲渡契約書(Stock Purchase Agreement : SPA)において問題を解決するか、フェーズ1調査の結果に基づいて潜在的な浄化費用を算出し、買収金額を引き下げるなどの対策をとることが想定されます。

なぜ、このような対策が実施できるのかという理由としては、金融系の買い手企業が調査対象地を保有している期間が短く、その期間内に行政等からの是正措置や風評被害につながるような事態が起こらないと想定しているからかもしれません。

なら、全てのM&A取引で株式譲渡契約書(Stock Purchase Agreement : SPA)において問題を解決するか、フェーズ1調査の結果に基づいて潜在的な浄化費用を算出し、買収金額を引き下げるなどの対策を実施すればよいのではないかという話になりますが、買い手企業が一般企業やメーカー系であれば、話が異なってきます。

なぜ、異なるのか?

買い手企業が一般企業やメーカー系の場合、調査対象地を所有する期間が比較的長期だからです。

さらに将来的に土地の改変などを実施する可能性も否定できません。

したがって、一般企業やメーカー系の企業が買い手企業であれば、調査対象地の土地利用に関して長期的な視野を持っていることから、土壌汚染や地下水汚染などのリスクの可能性がフェーズ1調査で特定されれば、関心が高くなるということです。

関心が高くなる → 詳細を把握したい → フェーズ2調査の実施を検討 → DD期間内に完了させたい

上記のような思考の流れになります。

ただし、あなたもご存知のとおり、DD期間が短いとフェーズ2調査の実施が困難になるという問題が発生します。

どうすべきか?

私の経験上、対応策はいくつかあります。経験の話になってしまいますが、少し書いていきます。

1つ目はDD期間にフェーズ2調査を強引に実施する方法です。

DD期間の短さにも左右されますが、企業の環境DD担当者も環境コンサルタント会社もFAもかなりドタバタします。

2つ目はPMI(Post Merger Integration)期間にフェーズ2調査を実施するという方法です。

PMI期間とは、クロージング後の企業間の統合期間です。

株式譲渡契約書(SPA)にフェーズ2調査の実施と仮に汚染が発覚した場合は、汚染の除去は売り手企業の責任という条項を追記しておくことになります。

このSPAの条項に基づいてPMI期間にフェーズ2調査を実施することができます。

ここであなたに1つの疑問が生まれていませんか?

そもそも買収する売り手企業が買収により買い手企業内の一部になるのに、仮に汚染が発覚した場合は、誰が汚染の除去の費用を出すの?という疑問です。

売り手企業に親会社が存在する場合は、このような疑問は生じませんよね。

だって、親会社が汚染の除去費用を肩代わりすれば良いからです。

こういった親会社が存在しないような売り手企業を一手に買収する場合は、エスクローなどの対策が有効です。

エスクローとは、商取引の際に信頼の置ける第3者を仲介させて取引の安全を担保する第3者預託です。

売り手企業と買い手企業に対して公平な第3者に、将来的に懸念される環境面の費用を売り手企業が一時的に預け、SPAの条項に記載されたエスクロールールに基づいて必要時に当該第3者から必要費用を受け取るという仕組みです。

もちろん、エスクローには有効期間が設定され、有効期間内に何も問題が発生しなければ、売り手企業がその金額を受け取ることができるということです。

3つ目は株式譲渡契約書(Stock Purchase Agreement : SPA)において問題を解決する方法です。

弁護士先生の腕の見せ所です。M&A取引のバランスを崩さない程度にいかに優位な条項を差し込めるかが重要です。

その為には、環境コンサルタント会社も要望に応じて情報提供をする必要があります。

4つ目はフェーズ1調査の結果に基づいて潜在的な浄化費用を算出し、買収金額を引き下げる方法です。

近年では主流な方法ですが、フェーズ1調査のみや制限された状況でのフェーズ2調査では、正確な浄化費用を算出することは不可能です。

したがって、環境コンサルタント会社は、エンジニアリングコストではなく企業の実績や経験に基づく概算費用を提供する傾向にあります。

5つ目は環境汚染賠償責任保険に加入する方法です。

通常の保険と仕組みは同じです。汚染が偶発的に発生した場合に適用されます。

一方で保険に加入する際に免責事項を正確に把握しておく必要があります。

また、基本的に直近のフェーズ1調査報告書の内容を保険会社が精査し、金額や免責事項が設定される傾向にあります。

あくまでも私の経験に基づく話なので他にも対策方法はあります。

それにどの方法が一番というものでもありません。

ファイナンシャルアドバイザーや弁護士先生と協議しながら対策方法を検討することを推奨します。

優秀なファイナンシャルアドバイザーや弁護士先生ならば、必ず良い方法を提案してくれます。

弁護士先生が「そんな方法があったのか?」と感心する対策方法を提示されたM&A案件もありました。

最後までこの記事を読んで頂きありがとうございました。